400-040-0988

民间借贷中,出借人的资金必须是其合法收入的自有资金,禁止吸收或变相吸收他人资金用于借贷。新民间借贷司法解释第十三条第一、二项规定,“套取金融机构贷款转贷的”和“以向其他营利法人借贷、向本单位职工集资,或者以向公众非法吸收存款等方式取得的资金转贷的”,应当认定民间借贷合同无效。

口头借款是现实中常见的一种借款方式,当对方到期没有偿还相应款项的,一样需要承担相应的责任,甚至在面对不履行偿还义务的债务人,可以向法院进行起诉,主张自身的权益。

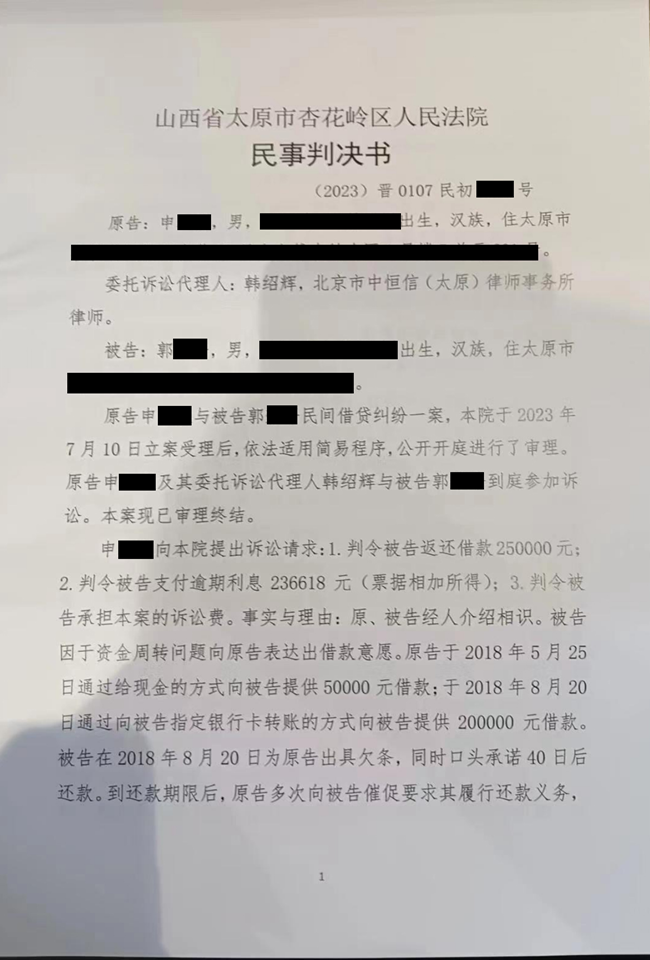

本案中,被告因于资金周转问题向原告表达出借款意愿,原告分两次共向被告借款250000元,并为原告出具欠条,同时口头承诺40日后还款。然到还款期限后,原告多次向被告催促要求其履行还款义务求而中断,原告为维护自己的合法权益,提起诉讼。在中恒信律师事务所太原分所韩绍辉律师的帮助下,原告胜诉,判决被告限期归还原告全部借款。

法院裁判要点

本院认为,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十三条规定“具有下列情形之一的,人民法院应当认定民间借贷合同无效:(一)套取金融机构贷款转贷的;(二)以向其他营利法人借贷、向本单位职工集资,或者以向公众非法吸收存款等方式取得的资金转贷的;(三)未依法取得放贷资格的出借人以营利为目的向社会不特定对象提供借款的;(四)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;(五)违反法律、行政法规强制性规定的:(六)违背公序良俗的。”

本案中,原告20万元借款系套取金融机构贷款转贷,故原告与被告之间的该笔借贷合同应当依法认定无效。无效借贷合同自始没有法律约束力,被告因合同无效取得的财产,依法应予返还。原告提供的5万元借款,原、被告均认可,本院依法认定。关于利息,因双方无明确约定,根据原告的催收证据,本院酌定由被告支付原告以25万元为基数自2018年10月21日起至实际付清之日止,按起诉时全国银行间同业拆借中心公布的一年期贷款市场报价利率计算的利息。

法院判决结果

依照《中华人民共和国民法总则》第一百五十三条、第一百五十七条,《中华人民共和国合同法》第一百九十六条、第二百一十条,《中华人民共和国民事诉讼法》第六十七条第一款,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十三条、第二十八条,《最高人民法院关于适用<中华人民共和国民法典>时间效力的若干规定》第一条第二款之规定,判决如下:被告郭某自本判决生效之日起十日内向原告申二双返还250000元并支付自2018年10月21日起至实际付清之日止的利息(以250000元为基数,按全国银行间同业拆借中心公布的一年期贷款市场报价利率计付)。