400-040-0988

近年来,随着金融贷款申请门槛低、还款周期短、借款和还款方式简单,给套取贷款再转贷给第三人留下了空隙,导致因高利转贷、信用不够利用他人网络借贷等套取金融机构贷款转贷而引发的民间借贷纠纷频发,严重扰乱金融市场秩序。“套贷转贷”民间借贷合同无效的规定,填补原有的制度缺失和法律漏洞,加强了对规避金融监管、制度套利等破坏金融市场秩序行为的打击,充分发挥了法律对社会行为的引领示范作用。本案通过警示民事主体间的民间借贷不得违反法律、行政法规的强制性规定,不得违背公共秩序和善良风俗,以对套贷转贷行为的否定,进一步体现了司法助推金融服务实体经济的鲜明态度。

民间借贷中出借人的资金必须是自有资金,若出借资金属于出借人套取金融机构贷款进而转贷的,应当认定民间借贷合同无效。在认定是否构成套取金融机构贷款转贷的具体情形时,还应当综合出借人的贷款用途、出借人的金融贷款与用于出借的款项是否可以区分等方面加以综合考虑。

本案中,赵某向多家银行贷款转借给王某甲等,用于公司经营和家庭生活,最终在中恒信律所姚有为律师的帮助下,确认民间借贷合同无效,王某甲等返还支出款项并赔偿相应损失。

法院裁判观点

套取金融机构贷款转贷的,人民法院应当认定民间借贷合同无效。民事法律行为无效后,行为人因该行为取得的财产,应当予以返还;有过错的一方应当赔偿对方由此所受到的损失,各方都有过错的,应当各自承担相应的责任。

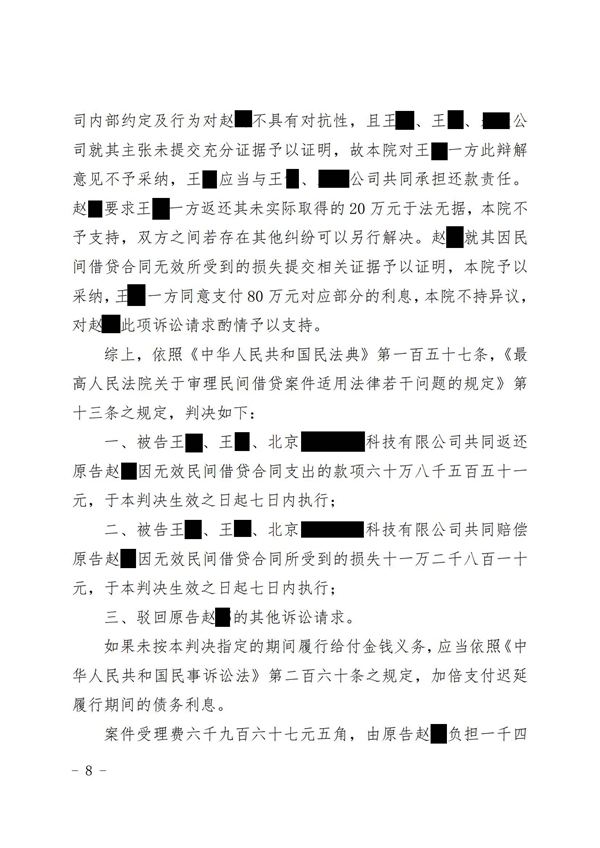

本案中,双方的民间借贷行为违反法律的强制性规定,应属无效,王某甲一方因此取得的财产应当予以返还,双方一致认可王某甲一方实际收到64万元,16万元给了中介,王某甲一方同意返还80万元,本院不持异议,王某甲一方要求扣减已经返还的数额有事实及法律依据,本院予以采纳;王某乙账户实际收取款项且其在微信聊天中在一定程度上表达了还款的意愿,王某甲、王某乙、丙公司内部约定及行为对赵某不具有对抗性,且王某甲、王某乙、丙公司就其主张未提交充分证据予以证明,故本院对王某甲一方此辩解意见不予采纳,王某乙应当与王某甲、丙公司共同承担还款责任。赵某要求王某甲一方返还其未实际取得的20万元于法无据,本院不予支持,双方之间若存在其他纠纷可以另行解决。赵某就其因民间借贷合同无效所受到的损失提交相关证据予以证明,本院予以采纳,王某甲一方同意支付80万元对应部分的利息,本院不持异议,对赵某此项诉讼请求酌情予以支持。

法院判决结果

北京市顺义区人民法院依照《中华人民共和国民法典》第一百五十七条,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十三条之规定,判决如下:一、被告王某甲、王某乙、丙公司共同返还原告赵某因无效民间借贷合同支出的款项六十万八千五百五十一元;二、被告王某甲、王某乙、丙公司共同赔偿原告赵某因无效民间借贷合同所受到的损失十一万二千八百一十元。