400-040-0988

《最高院关于审理民间借贷案件适用法律若干问题的规定》第一条规定,民间借贷是指自然人、法人和非法人组织之间进行资金通融的行为。现实生活中最常见的民间借贷是发生在自然人之间的借贷,也存在企业与企业之间拆借借款的情况。

民间借贷有风险,出借款项须谨慎,债权人一定要全面评估借款人的资金状况、信用程度和还款能力。如果确实要出借款项,要注意形成借条、借款合同等债权凭证,留存好转账的微信支付凭证或银行流水,必要时对打条的过程录像,维护好自身合法权益。

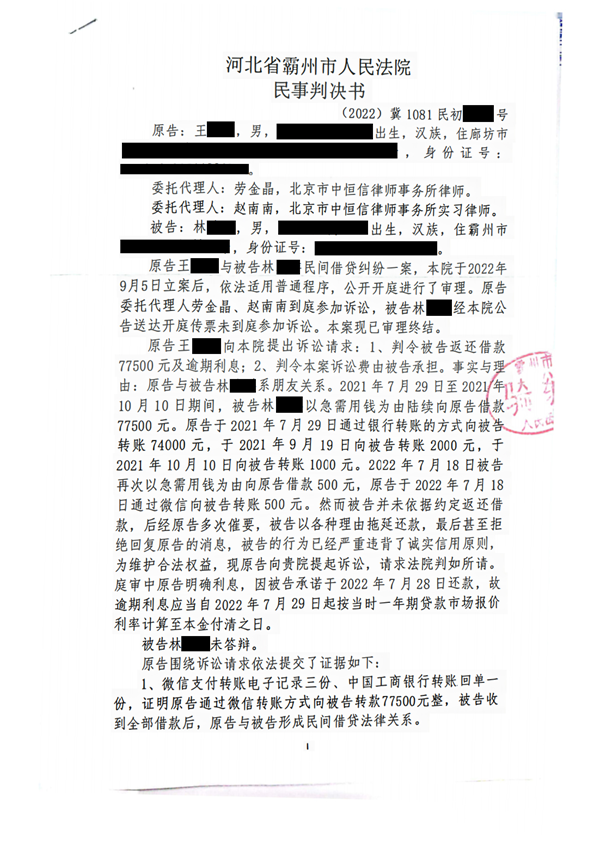

本案中,原告与被告林某系朋友关系。2021年7月29日至2021年10月10日期间,被告林某以急需用钱为由陆续向原告借款77500元。然而被告并未依据约定返还借款,后经原告多次催要,被告也以各种理由拖延还款,最后甚至拒绝回复原告的消息。被告的行为已经严重违背了诚实信用原则,为维护合法权益,在中恒信律师事务所劳金晶律师的帮助下,原告胜诉,成功获得借款。

法院裁判要点

本院认为:

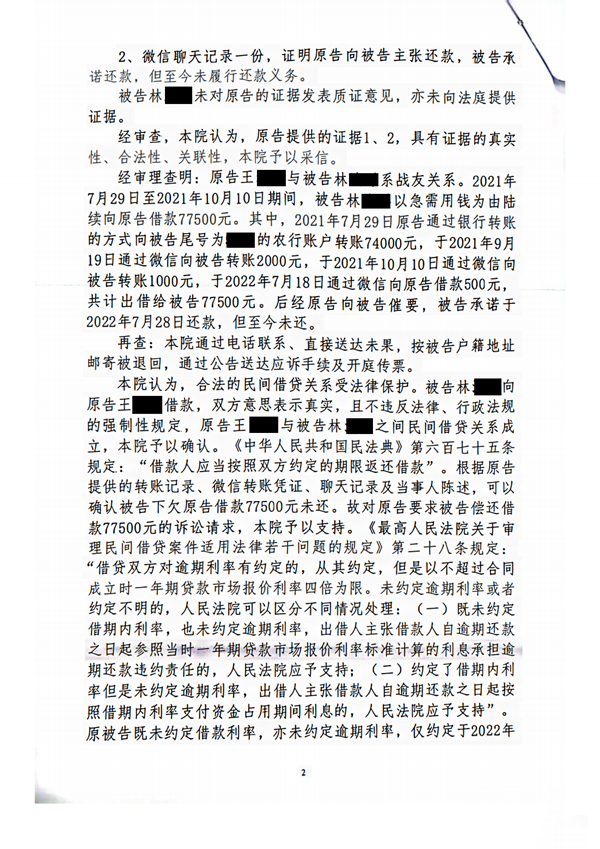

1.合法的民间借贷关系受法律保护。被告林某向原告王某借款,双方意思表示真实,且不违反法律、行政法规的强制性规定,原告王某与被告林某之间民间借贷关系成立,本院予以确认。

2.《中华人民共和国民法典》第六百七十五条规定:“借款人应当按照双方约定的期限返还借款”。根根据原告提供的转账记录、微信转账凭证、聊天记录及当事人陈述,可以确认被告下欠原告借款77500元未还。故对原告要求被告偿还借款77500元的诉讼请求,本院予以支持。

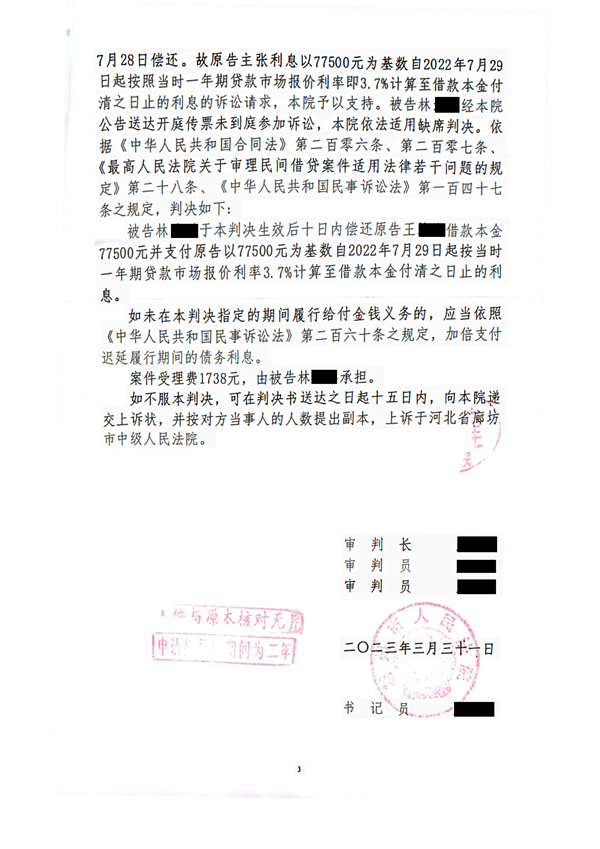

3.《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十八条规定:“借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理。原被告既未约定借款利率,亦未约定逾期利率,仅约定于2022年7月28日偿还。故原告主张利息以77500元为基数自2022年7月29日起按照当时一年期贷款市场报价利率即3.7%计算至借款本金付清之日止的利息的诉讼请求,本院予以支持。

法院判决结果

依据《中华人民共和国合同法》第二百零六条、第二百零七条、《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十八条、《中华人民共和国民事诉讼法》第一百四十七条之规定,判决如下:

一、被告林某于本判决生效后十日内偿还原告王某借款本金77500元并支付原告以77500元为基数自2022年7月29日起按当时一年期贷款市场报价利率3.7%计算至借款本金付清之日止的利息。

二、如未在本判决指定的期间履行给付金钱义务的,应当依照《中华人民共和国民事诉讼法》第二百六十条之规定,加倍支付迟延履行期间的债务利息。

三、案件受理费1738元,由被告林某承担。