400-040-0988

我国《劳动合同法》第三十条、第三十八条、第四十六条以及第八十五条都规定了用人单位应当及时足额支付劳动报酬的法律责任。劳动报酬不单是基本工资,还涵盖计时工资、计件工资、奖金、津贴、补贴、加班费以及各类假期工资同样属于劳动报酬。

本案中,刘某于2009年7月2日入职甲公司,岗位为工程师,2023年8月24日,刘某以未及时足额发放工资为由,向甲公司邮寄送达了《解除劳动合同通知书》,与甲公司解除了劳动合同,并提起劳动仲裁。仲裁结果为:一、确认刘某与甲公司于2012年8月1日至2012年9月30日期间、2013年1月2日至2023年8月24日期间存在劳动关系;二、甲公司向刘某支付解除劳动合同经济补偿金258078.83元;三、甲公司向刘某支付2021年1月1日至2023年8月24日期间的未休年休假工资差额42552.83元;四、甲公司向刘某支付2023年6月1日至2023年8月24日期间的实发工资53619.42元(未扣除2023年7月、2023年8月个人所得税部分)。现甲公司不服仲裁结果,提起诉讼。在北京市中恒信律师事务所段建国律师的帮助下,我方当事人胜诉,法院驳回甲公司上诉,维持原判。

法院裁判要点

本院认为,甲公司和刘某均认可京开劳人仲委作出的裁决书中的第一项裁决,且根据已查明的事实相应裁决并无不当,本院予以确认。

关于甲公司是否应向刘某支付2023年6月1日至2023年8月24日期间的工资。用人单位应当按照劳动合同约定和国家规定,向劳动者及时足额支付劳动报酬。首先,关于2023年6月1日至2023年6月30日期间的工资。根据已查明的事实,刘某在2023年6月1日至2023年6月30日期间的应发工资为25603.97元,甲公司未向刘某支付该期间的工资,但为刘某代扣代缴了应由刘某负担的该期间的社会保险费和住房公积金共计754.25元、个人所得税1644.97元,故甲公司还应向刘某支付该期间的工资23204.75元。甲公司关于其公司无需向刘某支付该期间的工资的诉讼请求,没有依据,本院不予支持。其次,关于2023年7月1日至2023年8月24日期间的工资。用人单位应当按照工资支付周期编制工资支付记录表,并至少保存二年备查。劳动者与用人单位因劳动报酬问题产生争议时,在劳动者申请劳动仲裁之日前二年的保存期内,由用人单位承担举证责任。根据已查明的事实,刘某在2023年8月24日未出勤。刘某主张其在2023年7月1日至2023年8月23日期间的工作日均为正常出勤。虽然甲公司主张刘某在上述期间的2023年8月17日、2023年8月18日存在缺勤,但明确表示拒绝就此进行举证。同时,甲公司亦未与刘某约定明确的工资标准。结合刘某申请仲裁的时间可以认定甲公司应就刘某的出勤情况及月工资标准情况承担举证不能的法律后果。据此,本院认定刘某在2023年7月1日至2023年8月23日期间的工作日均为正常出勤。另,刘某关于其在该期间的月工资应以其在2022年7月至2023年6月期间的月平均工资(17972元)为标准进行核算的主张并无不当,本院予以支持。

结合刘某应负担的2023年7月和2023年8月的社会保险费和住房公积金的数额进行核算,甲公司还应向刘某支付2023年7月1日至2023年8月24日期间的工资30414.62元,但刘某的个人所得税应由甲公司代扣代缴。综上,甲公司关于其公司无需向刘某支付2023年6月1日至2023年8月24日期间的工资的工资的诉讼请求,没有依据,本院不予支持。京开劳人仲委相应裁决的数额略高于本院核定的数额,本院予以调整。结合刘某在2022年8月至2023年6月期间的月平均工资为17782.77元的事实,以及刘某在2023年7月的应发工资数额为17972元的事实进行核算,刘某在其与甲公司解除劳动合同前的12个月的平均工资为17798.54元。

关于甲公司是否应向刘某支付2021年1月1日至2023年8月24日期间的未休年休假工资,单位确因工作需要不能安排职工休年休假的,经职工本人同意,可以不安排职工休年休假。对职工应休未休的年休假天数,单位应当按照该职工日工资收入的300%支付年休假工资报酬,其中包含用人单位支付职工正常工作期间的工资收入。根据已查明的事实,刘某在上述期间每年应休10天年休假,刘某在上述期间未休过年休假。甲公司关于刘某的年休假“仅在当年有效,过期作废”的主张不符合法律规定,本院不予支持。据此,刘某有权要求甲公司向其支付2021年1月1日至2023年8月24日期间的未休年休假工资,甲公司关于其公司无需向刘某支付该期间的未休年休假工资的诉讼请求,没有依据,本院不予支持。京开劳人仲委相应仲裁裁决的数额并无不当,本院予以确认。

关于甲公司是否应向刘某支付解除劳动合同经济补偿金。劳动者以用人单位未及时足额支付劳动报酬解除劳动合同的,用人单位应当向劳动者支付经济补偿。本案中,刘某以“未及时足额发放工资”为由,与甲公司解除了劳动合同。根据本院查明和认定的事实,甲公司拖欠刘某2023年6月的工资的时间将近一个月,且通过负责甲公司人事工作的刘某(第三人)给刘某发送的经济补偿金计算明细表亦可认定甲公司确认应向刘某支付解除劳动合同经济补偿金。

关于刘某的解除劳动合同经济补偿金的起算时间的问题。结合甲公司及其关联公司向刘某支付工资、缴纳社会保险费和住房公积金的情况,能够与负责甲公司人事工作的刘某(第三人)给刘某发送的经济补偿金计算明细表中载明的刘某的入职时间相印证的情况,可以认定刘某关于其经济补偿年限应从2009年7月2日起算的主张并无不当,本院对此予以支持。综上,甲公司关于其公司无需向刘某支付解除劳动合同经济补偿金的诉讼请求,没有依据,本院不予支持。京开劳人仲委相应裁决的数额并无不当,本院予以确认。

法院裁决结果

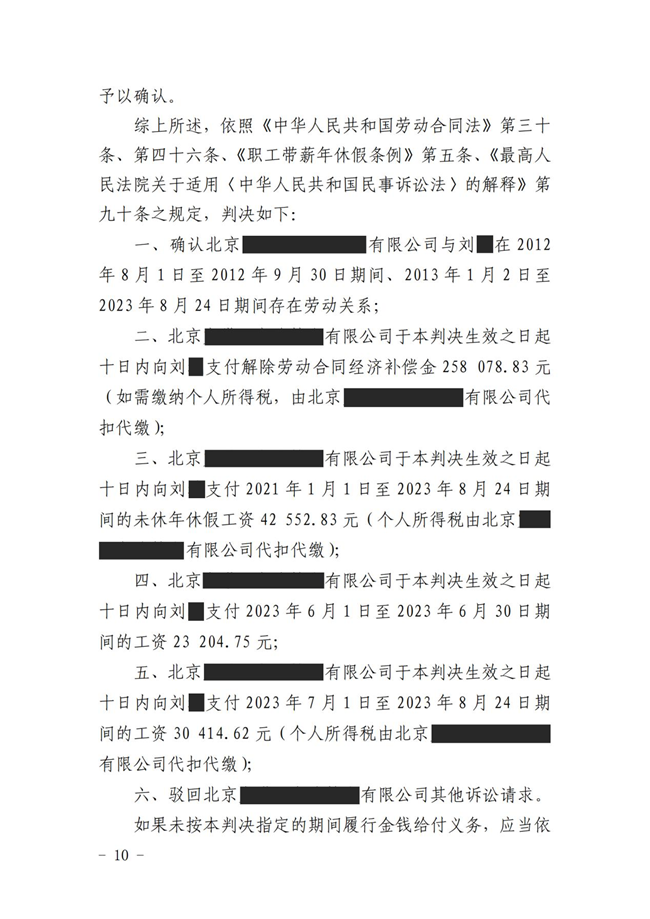

依照《中华人民共和国劳动合同法》第三十条、第四十六条、《职工带薪年休假条例》第五条、《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第九十条之规定,判决如下:

一、确认甲公司与刘某在2012年8月1日至2012年9月30日期间、2013年1月2日至2023年8月24日期间存在劳动关系;

二、甲公司于本判决生效之日起十日内向刘某支付解除劳动合同经济补偿金258078.83元(如需缴纳个人所得税,由甲公司代扣代缴);

三、甲公司于本判决生效之日起十日内向刘某支付2021年1月1日至2023年8月24日期间的未休年休假工资42552.83元(个人所得税由甲公司代扣代缴);

四、甲公司于本判决生效之日起十日内向刘某支付2023年6月1日至2023年6月30日期间的工资23204.75元;

五、甲公司于本判决生效之日起十日内向刘某支付2023年7月1日至2023年8月24日期间的工资30414.62元(个人所得税由甲公司代扣代缴)。